1. ¿Cuáles son los objetivos de la CESS?

Su cometido es realizar un diagnóstico del sistema jubilatorio nacional y proponer alternativas de reforma para ser consideradas por los poderes Ejecutivo y Legislativo, que son quienes finalmente resuelven.

2. ¿Se analizará la situación de todas las “cajas”?

Sí, el mandato legal de la comisión comprende a todos los regímenes.

3. ¿Por qué se creó la CESS?

La política previsional tiene que diseñarse sobre la base de evidencia e información adecuada, en un proceso con amplia participación. La CESS tiene el cometido de dirigir ese proceso para el cumplimiento de su mandato legal.

4. ¿Quiénes son los expertos que integran la CESS?

Son 15 expertos sugeridos por todo el espectro político y los actores sociales más representativos. Aquí puede conocer sus perfiles

5. ¿Cómo funciona la comisión?

La comisión tiene un reglamento de funcionamiento que regula su régimen de trabajo.

6. ¿Cómo toma las decisiones la CESS?

Todos sus integrantes tienen voz y voto. Las decisiones se toman prioritariamente mediante consenso y si fuera necesario, mediante 9 votos conformes.

7. ¿Existirá un proceso de diálogo social?

Sí. Es un proceso de varias etapas: audiencias con organizaciones e instituciones interesadas, jornadas temáticas con amplia participación de la sociedad civil y, finalmente, decisión de la propia comisión.

8. ¿Cómo me puedo comunicar con la CESS?

A través del siguiente formulario: accede aquí

9. ¿Qué es un sistema jubilatorio de reparto?

Es un método de financiamiento en el cual los aportes de los trabajadores no se acumulan, sino que se transfieren o utilizan para el pago a los beneficiarios del mismo momento.

10. ¿Qué es un sistema jubilatorio de ahorro individual?

Es un método de financiamiento en el cual los aportes de los trabajadores se acumulan en una cuenta de ahorro personal. El aporte mensual más la rentabilidad obtenida con la inversión de los fondos constituye el saldo de la cuenta de ahorro individual con la que se pagará la jubilación.

11. ¿Por qué el régimen uruguayo a cargo del BPS es mixto?

Es mixto porque los beneficios provienen de dos fuentes. Una parte está a cargo del BPS mediante el método financiero de reparto. Otra parte está a cargo del Banco de Seguros del Estado mediante el ahorro personal que les transfiere las AFAP en el momento de la jubilación.

12. ¿Cuál es la relación entre el envejecimiento de la población y el régimen jubilatorio?

Depende del método de financiamiento. En los sistemas de reparto la población en edad de trabajar ocupada financia a la población jubilada. El envejecimiento demográfico implica cada vez menos trabajadores para financiar con sus aportes a cada vez más personas mayores. La presión tributaria sobre esa menor población trabajadora será mayor.

En los sistemas de ahorro individual el envejecimiento incide de diferente manera. En la medida en que las jubilaciones se financian con los aportes realizados y los retornos obtenidos, el aumento del número de jubilados en relación a los activos no supone una mayor carga sobre los activos. Pero si la gente vive cada vez más años en promedio y aspira a jubilarse a la misma edad, la jubilación recibida cada mes cae porque se debe financiar más años de retiro con igual saldo acumulado de ahorro.

13. ¿Cuál es la comisión que cobran las AFAP?

La comisión por administración está regulada por la Ley 19.590. La comisión promedio de las cuatro AFAP sobre los aportes al mes de setiembre es 6.050%, el porcentaje sobre los ingresos es de 0,908%.

14. ¿Qué es la prima del seguro colectivo de invalidez y muerte en actividad?

Es un seguro obligatorio que tienen que contratar las AFAP en beneficio de sus afiliados para cubrir esas dos contingencias.

15. ¿Quién brinda ese seguro y cuánto cuesta?

Actualmente sólo lo ofrece el Banco de Seguros del Estado. Su costo varía según las tarifas del BSE. En el año 2020 es del orden del 16% del aporte mensual.

16. ¿Por qué una reforma jubilatoria es necesaria en Uruguay?

El volumen de recursos públicos que se destina al pago de las jubilaciones ha venido creciendo fuertemente y la trayectoria previsible es de mayor aumento. Hoy es similar o mayor que el de los países europeos de mayor desarrollo económico, pese a que el envejecimiento de nuestra población es menor. Eso compromete el desarrollo económico y la posibilidad de destinar recursos públicos a otras políticas igualmente relevantes.

17. ¿La reforma puede afectar a quienes están próximos a la jubilación?

En Uruguay la regla ha sido que haya períodos de transición en los que se mantienen todos los derechos en curso de adquisición, sin que los cambios propuestos alcancen a quienes se encuentren próximos a configurar causal jubilatoria.

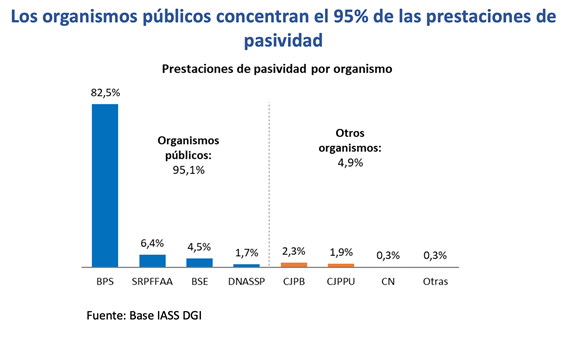

18. ¿Cómo se distribuyen las pasividades entre las diferentes “cajas”?

19. ¿Cuál es la cobertura del sistema uruguayo?

La cobertura de nuestro sistema es una fortaleza. Destaca a nivel regional y se ubica en los guarismos más altos en la comparación internacional.

20. ¿Cómo ha evolucionado el número de jubilaciones en BPS en los últimos 20 años?

La evolución ha sido la que se muestra en el siguiente gráfico:

21. ¿Cómo sale parado Uruguay en la comparación regional en cuanto a nivel de los beneficios?

Esta pregunta es siempre delicada porque está claro que muchas personas necesitarían mayores beneficios. Sin embargo, en la comparación regional, Uruguay tiene también un lugar destacado en este aspecto. A nivel interno, eso se evidencia a través de menores índices de pobreza entre las personas mayores que entre los niños y entre el promedio de la población en su conjunto.

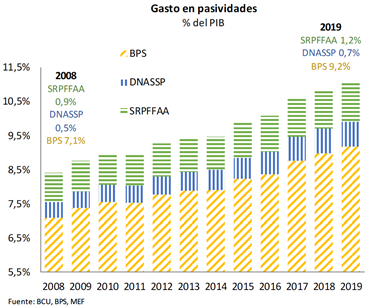

22. ¿Cómo ha evolucionado el gasto previsional?

El nivel del gasto previsional del BPS se ubica en niveles superiores a los que se esperaban para dentro de unas tres décadas y con trayectoria ascendente. Las erogaciones asociadas a los servicios de retiro policial y militar mostraron una evolución similar. De este modo, entre 2007 y 2019 el gasto estatal en pasividades aumentó 2,5 puntos del PIB, ubicándose en el orden del 11%.

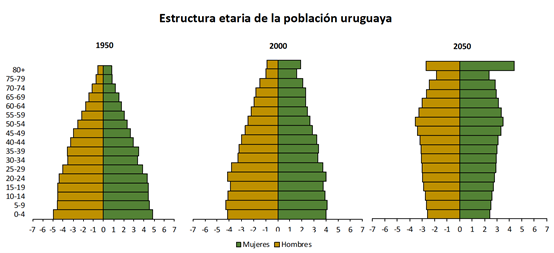

23. ¿Cómo se espera que evolucione la estructura de edades de la población uruguaya?

El constante envejecimiento de la estructura poblacional marca el significativo descenso de la proporción de la niñez y el aumento de la proporción de la población de 65 años y más. Durante el siglo pasado la población infantil era abrumadoramente más grande que los adultos mayores. En algo más de una década se igualarán y a partir de entonces el crecimiento de la población mayor se acentúa, mientras la población en edad de trabajar se mantiene estable y con tendencia a decrecer. El cambio se aprecia adecuadamente en el clásico gráfico de pirámides de población.

24. ¿Cómo ha evolucionado el número de nacimientos desde 1996?

En los últimos años se ha acentuado marcadamente la reducción de la tasa de fecundidad. Se estimaba que a 2050 sería del orden de 1,7 hijos por mujer (en 1995, cuando la reforma previsional, era del orden de 2,5). Sin embargo, a 2019 el valor fue de 1,5 con lo que es esperable que se converja rápidamente hacia los valores observados en los países desarrollados, del orden de 1,3 hijos por mujer. La caída en el número de niños es una de las principales razones del envejecimiento poblacional.

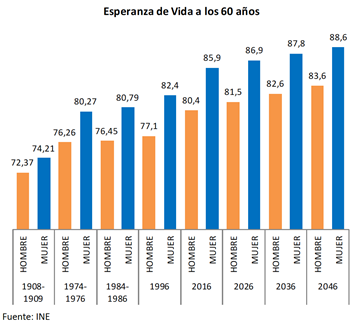

25. ¿Cuál es la esperanza de vida de los uruguayos?

La esperanza de vida es el promedio de años que espera vivir una persona en un determinado momento. Es importante distinguir entre la esperanza de vida por edades. No es igual la esperanza de vida al nacer que a edades mayores. En Uruguay, la esperanza de vida al nacer es de 78 años (74,5 años en el caso de los hombres y 81,1 en el caso de las mujeres). A los 60 años, la esperanza de vida en las últimas dos décadas ha crecido a razón de 1,5 mes por cada año, con diferencias entre sexos como surge de la gráfica siguiente:

También existen diferencias por el nivel socioeconómico de las personas. De hecho, las personas de niveles socioeconómicos más elevados tienen, en promedio, una esperanza de vida mayor.

Se está trabajando en estudios sobre esto.